私も最近知ったセルフメディケーション税制。来年からお薬の領収書はしっかり保存しよう!

今までの医療費控除では10万円に届かなかったご家庭も1万2000円から控除対象だし、皆カジュアルに買ってる頭痛薬や風邪薬、湿布やムヒも対象だよ???https://t.co/a5e1Coyysv— 櫻井いちか@3日目キ43b高雄 (@liatris0419) 2016年12月13日

@liatris0419 これで心置きなく健康診断やインフルエンザの予防接種受けるんだ((o(^∇^)o))?

— 櫻井いちか@3日目キ43b高雄 (@liatris0419) 2016年12月13日

制度の詳細について厚生労働省HPにQ&Aで解説されています。1番大事なポイントは、来年から「薬の領収書を保管する」こと

- Q1 セルフメディケーション税制とはどんな制度ですか。

- Q2 創設の目的はなんですか。

- Q3 従来の医療費控除との関係はどのようになっていますか。

- Q4 確定申告はいつ行えばいいですか。

- Q5 同一世帯の中に、従来の医療費控除により申告する人と、この税制により申告する人がいて構いませんか

- Q6 対象の医薬品はどんなものですか

- Q7 「健康の保持増進及び疾病の予防への取組として一定の取組」の「一定の取組」とはなんですか

- Q8 一定の取組に、任意(全額自己負担)で受けたものは含まれますか

- Q9 「一定の取組」の証明方法に必要な証明書類はなんですか。

- Q10 健康診査等の再診査(要再検査や要精密検査等)も含まれますか。

- Q11 健康診査等は同一世帯の全員が受診しなければいけませんか。

- Q12 対象の医薬品を通信販売等で購入する際、支払い日が平成 29 年 1 月 1 日以降の場合、この制度の対象になりますか。

- Q13 控除の対象となる額は税込みか税抜きかどちらでしょうか。

- Q14 ドラッグストアで一律10%引きのセールが開催されている場合、控除額はどのような取扱いになるのでしょうか

- Q15 購入した証明書類をなくしてしまった場合はどうすればいいですか

- Q16 平成 29 年1月1日以降に新たにリストに追加された品目については、平成 29 年1月1日以降の購入であれば、リスト掲載前の購入であっても税制の対象になりますか。

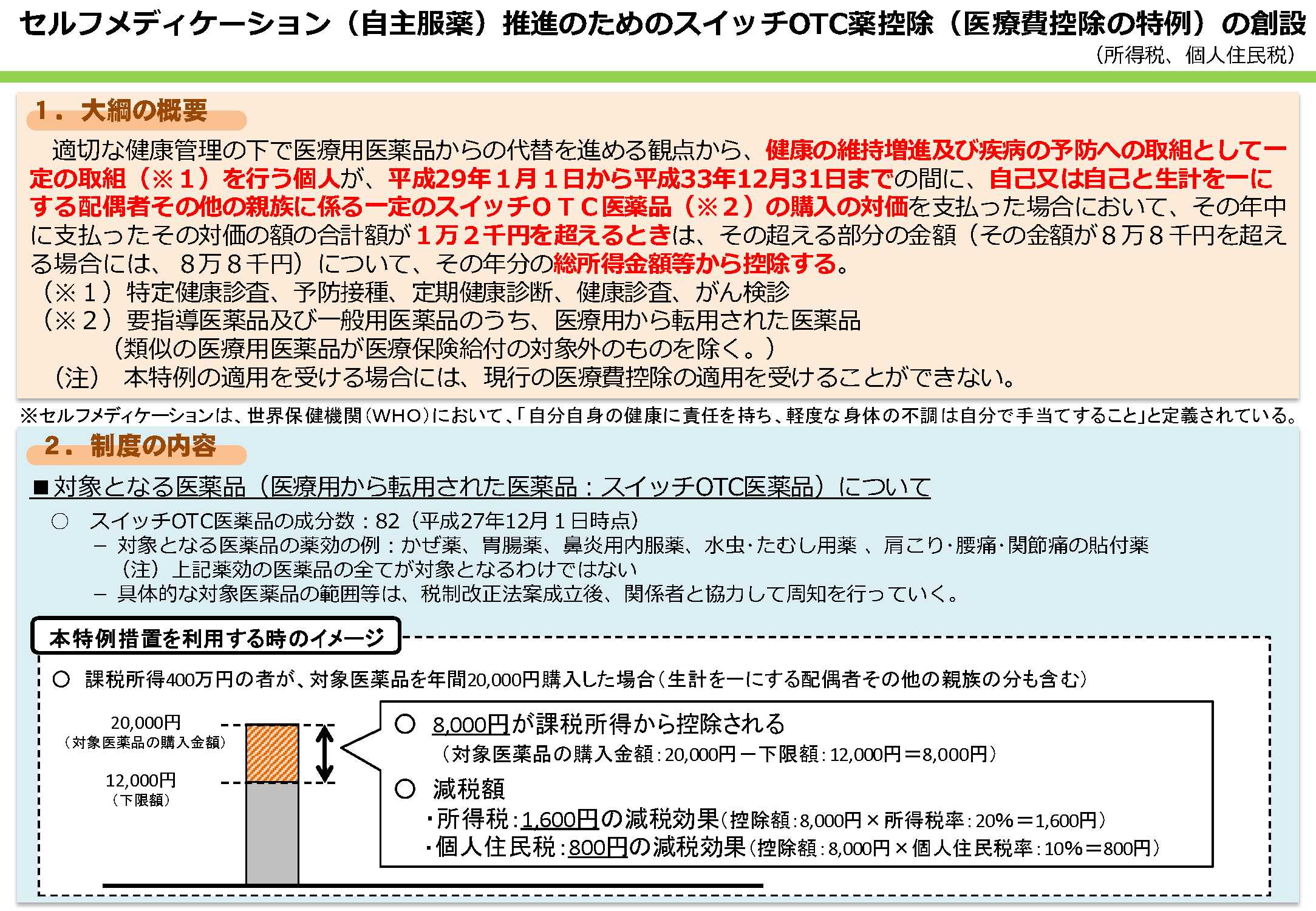

Q1 セルフメディケーション税制とはどんな制度ですか。

適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進および疾病の予防への取組として一定の取組を行う個人が、平成 29 年 1月 1 日~平成 33 年 12 月 31 日までの間に、自己又は自己と生計を一にする配偶者その他の親族に係る特定成分を含んだ OTC 医薬品(いわゆるスイッチ OTC 医薬品)の購入の対価を支払った場合において、その年中に支払った対価額の合計額が1万2千円を超えるときは、その超える部分の金額(上限:8万8千円)について、その年分の総所得金額等から控除する新税制です。

Q2 創設の目的はなんですか。

国民のセルフメディケーションの推進を目的としています。セルフメディケーションは WHO において「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当すること」と定義されています。セルフメディケーションを推進していくことは、国民の自発的な健康管理や疾病予防の取組を促進することはもちろん、医療費の適正化にもつながります。

Q3 従来の医療費控除との関係はどのようになっていますか。

セルフメディケーション税制(医療費控除の特例)による所得控除と、従来の医療費控除を同時に利用することはできません。購入した対象医薬品の代金に係る医療費控除制度については、従来の医療費控除制度とセルフメディケーション税制のどちらの適用とするか、対象者ご自身で選択することになります。

Q4 確定申告はいつ行えばいいですか。

確定申告をする必要がある方は2月中旬から3月中旬の定められた期間に確定申告を行う必要があります。(確定申告の具体的な手続きについては、お近くの税務署や国税庁のホームページ等でご確認下さい。)

Q5 同一世帯の中に、従来の医療費控除により申告する人と、この税制により申告する人がいて構いませんか

それぞれが所得控除を申告することができます。

Q6 対象の医薬品はどんなものですか

医師によって処方される医療用医薬品から、ドラッグストアで購入できる OTC医薬品に転用された医薬品(いわゆるスイッチ OTC 医薬品)です。

本税制の対象となる OTC 医薬品(約 1,500 品目)は厚生労働省のHPで掲載しているほか、一部の製品については関係団体による自主的な取組により、対象医薬品のパッケージにこの税制の対象である旨を示す識別マークが掲載されています。

※ なお、薬局製造医薬品(薬局製剤)においても、対象成分を含有する品目がありますが、こちらは本税制の対象外となります。

Q7 「健康の保持増進及び疾病の予防への取組として一定の取組」の「一定の取組」とはなんですか

申請者が申告対象の1年間(1~12月)に、「租税特別措置法施行令第 26条の 27 の2第1項の規定に基づき厚生労働省大臣が定める健康の保持増進及び疾病の予防への取組(平成 28 年厚生労働省告示第 181 号)」に規定する健診や予防接種等(※)を受けることです。

(※)具体的には、以下のものが該当します。

・ 保険者(健康保険組合、市町村国保等)が実施する健康診査(人間ドック、各種健(検)診等)

・ 市町村が健康増進事業として行う健康診査(生活保護受給者等を対象とする健康診査)

・ 予防接種(定期接種又はインフルエンザワクチンの予防接種)

・ 勤務先で実施する定期健康診断(事業主健診)

・ 特定健康診査(いわゆるメタボ健診)又は特定保健指導

・ 市町村が実施するがん検診

※ 市町村が自治体の予算で住民サービスとして実施する健康診査は対象になりません。

なお、これらのうちのいずれか1つを受けていればよいため、全てを受ける必要はございません。

Q8 一定の取組に、任意(全額自己負担)で受けたものは含まれますか

申請者が任意に受診した健康診査(全額自己負担)は、「一定の取組」に含まれません。

Q9 「一定の取組」の証明方法に必要な証明書類はなんですか。

Q7でお示しした「一定の取組」にあたる健診や予防接種等を受けた結果、発行される「領収書」または「結果通知表」を御提出ください。

当該書類には、以下の記載が必要です。

①氏名、②一定の取組を行った年、③保険者、事業者若しくは市町村の名称又は医療機関の名称若しくは医師の氏名。

なお、結果通知表は写しによる提出が可能であり、健診結果部分は不要であるため、可能な限り、黒塗りや該当箇所の切り取りを行ってください。健診等にかかった費用に係る領収書を用いる場合には原本提出が必要です。

また、以下の場合には、領収書や結果通知表のみでは、任意(全額自己負担)で受けたものとの区別ができず、「一定の取組」を行ったことを証明することができないため、事業者又は保険者に別途証明書の発行を依頼してください。

・ 勤務先の定期健康診断を受診したが、結果通知表に、「定期健康診断」又は「勤務先(会社等)」の記載がない場合。

・ 特定健康診査等を受診したが、領収書や結果通知表に、「特定健康診査」又は「保険者名」の記載がない場合。

・ 保険者が実施する健康診査を受診したが、結果通知表に、「保険者名」の記載がない場合。

Q10 健康診査等の再診査(要再検査や要精密検査等)も含まれますか。

健康診査等の結果により、要再検査や要精密検査等と判定されて受けた検査等は、対象になりません。

Q11 健康診査等は同一世帯の全員が受診しなければいけませんか。

確定申告をされる方が「一定の取組」を実施していることが必要です。

Q12 対象の医薬品を通信販売等で購入する際、支払い日が平成 29 年 1 月 1 日以降の場合、この制度の対象になりますか。

支払い日が施行日以降である場合は対象となります。

Q13 控除の対象となる額は税込みか税抜きかどちらでしょうか。

実際に支払った税込み後の価格が控除の対象となります。

Q14 ドラッグストアで一律10%引きのセールが開催されている場合、控除額はどのような取扱いになるのでしょうか

割引後の価格が控除額となります。

Q15 購入した証明書類をなくしてしまった場合はどうすればいいですか

セルフメディケーション税制を活用される場合は、必要事項を記載した領収書が必要ですので、購入した薬局等でレシートの再発行をしていただく必要があります。

また、証明書類に対象医薬品の目印が付けられていない場合も同様です。

Q16 平成 29 年1月1日以降に新たにリストに追加された品目については、平成 29 年1月1日以降の購入であれば、リスト掲載前の購入であっても税制の対象になりますか。

対象となります。